ISPOVJEST BANKARKE KOJA JE UZDRMALA HRVATSKU: „Klijente smo dijelili na glupe i pametne“! Kako su banke klijentima ukrale 88 miliona evra

FOTO: INDEX.HR/YOUTUBE/PRINTSCREEN

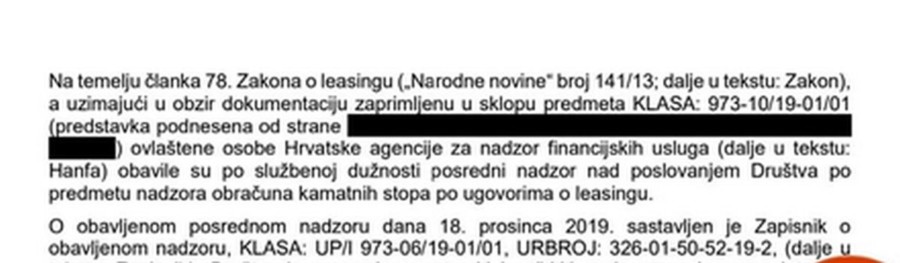

Utvrđeno je kako su lizing kuće, mahom u vlasništvu banaka, suprotno potpisanom ugovoru i potpuno neosnovano povećavali rate otplate za korisnike lizinga. Prevara je utvrđena u periodu od 2008. do 2020. godine, ali mnogi neće moći doći do svog novca jer HANFA tvrdi da je većina slučajeva u zastari.

Sanja Mehinović bivša je radnica RBA Leasinga koja je prijavila cijeli slučaj, predala dokumentaciju na osnovu koje je koje regulator utvrdio nepravilnosti i nezakonitosti. Mehinović je bila u RBA Leasingu od 2007. godine, prvo kao voditelj Odjela teretnih vozila i plovila, a zatim od 2013. godine direktor sektora prodaje, da bi na kraju, do srpnja 2018. godine, bila regionalni direktor prodaje.

Prvo rješenje HANFA-e protiv nekog lizing društva bilo je upravo za slučaj RBA Leasinga, a ime Sanje Mehinović koja je podnijela pritužbu protiv svoje danas bivše firme i predala dokaze zacrnjeno je u rješenju HANFA-e. Ukratko, da nije bilo Mehinović, ova prevara koja je teška više od 700 miliona kuna, nikada ne bi bila otkrivena i dokazana. Mehinović prvi put otkriva javnosti svoj identitet i do sada nepoznatu pozadinu ovog nevjerovatnog slučaja.

Da nije bilo Sanje Mehinović, prevara nikada ne bi bila otkrivena

U razgovoru za Index vrlo je detaljno objasnila kako se odvijala prevara, kako je sve otkrila ali i kako je vlasnik RBA Leasinga, banka RBA, nakon što je prijavila nezakonitosti, radila na zataškavanju cijelog slučaja.

Mehinović u razgovoru za Index objašnjava kako su postojale dvije liste klijenata. U onoj prvoj bili su povlašteni klijenti i velike korporacije, kojih se banka bojala da bi mogli otkriti prevaru i njima je rata lizinga obračunata na pravi način. Druga lista bila je ona „običnih klijenata“ koje su namjerno varali jer su smatrali da ih neće moći otkriti. Neki iz ove druge grupe ipak su otkrili prevaru, a RBA je s njima pravila nagodbe kako ostali klijenti ne bi saznali da plaćaju više nego što bi trebali. Sve je to znao Nadzorni odbor, na čijem je čelu današnji predsjednik Hrvatskog udruženja banaka Zdenko Adrović.

Mehinović je otkrila kako Ministarstvo finansija koje ima odjel za kontrolu lizinga nije uopše reagovalo na njenu pritužbu i dokaze protiv lizing društava. Prepričala nam je kako je HANFA na početku nevoljno radila na otkrivanju prevare, iako su im bili predočeni svi dokazi te kako nikada nije imala uvid u spis, iako je bila podnositelj pritužbe. Dokaze je, otkrila nam je Mehinović, 6 mjeseci iznosila iz RBA, a posebno je zanimljivo kako je to napravila.

Šef odjela za kontrolu lizing tržišta u HANFA-i je Ljiljana Marić, sestra ministra finansija Zdravka Marića, a Mehinović otkriva koliko je zapravo bilo teško sarađivati s HANFA-om, gdje su sve pogriješili i koja je njihova odgovornost. Mehinović je na kraju bila prisiljena otići iz RBA Leasinga, a opisala nam je pravnu borbu protiv njih te žestoko na kraju kritikovala Hrvatsku narodnu banku zbog kamata na stambene kredite. Ali krenimo redom.

Kako je sve počelo?

Dobila sam e-mejl od klijenta nakon što je počela finansijska kriza. Naime, klijent je imao potpisan ugovor o finansiranju visokovrijednog autobusa marke Setra, u vrijednosti ugovora od oko 330 hiljada evra, a javio se kad mu je uslijed krize i grane kojom se bavio, visokokvalitetnom uslugom u turizmu, počeo znatno padati promet. Potražnja za putovanjima takvim luksuznim autobusima se rapidno smanjila.

Kada je počela finansijska kriza kao posljedica događanja na finansijskim tržištima index EURIBOR-a je počeo opadati. Klijent je očekivao, sasvim logično, da će njegove rate takođe opadati. Ali rate nisu padale. Njegov lizing ugovor bio je potpisan i vezan uz valutu evra kao i drugi ugovori tada, no anuiteti odnosno uplate klijenata su bile u kunama, u našoj valuti, što je jedino i moguće u platnom prometu u Hrvatskoj. Javio se prvo meni kao osobi koja sam ugovarala poslove sa klijentima i pitao me kako je to moguće.

U to vrijeme tražila sam argumente prema kojima on nije u pravu, a sjećam se da sam mu rekla kako su ljetni mjeseci kada je evro na višem nivou u odnosu na hrvatsku kunu. Rekao je da je istina da je kurs viši, ali opet je insistirao na tome da ne može biti tolika razlika i da bi njegova rata morala biti već znatno niža. U to vrijeme bila sam uvjerena da je on u krivu. Na kraju smo se posvađali, ja sam branila moj stav i dalje, a on je insistirao na dolasku na sastanak u naše prostorije. Sastanak je održan bez mog prisustva i bez informacije meni što je na sastanku dogovoreno sa klijentom.

Klijent se nije meni više obraćao, a kasnije sam saznala da je postignuta nagodba u vidu dva ustupka, da mu se prizna razlika preplaćene kamate i da mu se povjeri posao za Raiffeisen Leasing kojim se kompenzovala prevara. Nakon tog slučaja izračunala sam njegove lizing rate koristeći ispravnu izmjenu indexa EURIBOR-a, kako je imao ugovoreno, varijabilnu kamatnu stopu i stvarno sam na kraju uvidjela da su njegove rate trebale biti niže i da su njegovi računi za lizing trebali biti izdani na manje iznose.

Koliko je stvarno bila ta razlika i da je li moguće da je ona iznosila par hiljada kuna?

Ona je u njegovom slučaju zaista bila znatna. Daću vam primjer na jednom običnom automobilu kod klijenta kojem sam takođe računala njegovu tačnu ratu i koji je nakon saznanja takođe HANFA-i podnio predstavku nakon mene, malo prije nego što je HANFA izdala Rješenje o utvrđenim nezakonitostima i nepravilnostima. Klijent je imao potpisan ugovor za par vozila ali taj Lexus, automobil koji je relativno skup, dobar je primjer prevare.

Tipičan, rekla bih, te je kod njega ta razlika iznosila od 20 do 30 evra, odnosno od 200 do 300 kuna. Na nekim skupljim automobilima ta razlika je bila znatna, a na manjim jeftinijim automobilima ta razlika nije bila toliko vidljiva. Ovaj klijent nije sam uočio prevaru jer je bio previše zauzet brigama o poslovanju firme u to doba. Jednostavno je vjerovao. Vjerovao je najprije meni, osobi koja je i sklopila prvi ugovor sa firmom u Raiffeisen Leasingu jer bio je moj klijent i u lizingu gdje sam radila do 2007. On je zbog povjerenja u mene sklopio ugovor i vjerovao da je sve prema ugovoru.

Za automobil je nastala razlika koju sam navela, a zamislite kolike su bile na objektima lizinga visokih vrijednosti, plovilima, nekretninama… Zato je bio povrijeđen i nakon što sam izračunala sve razlike po njegovim ugovorima, poslao je HANFA-i pritužbu. Što je bilo dobro jer se tako pojačavao pritisak na regulatora.

Ali, primijetili su i neki drugi.

Da. Drugi slučaj je bio vezan uz klijenta koji je imao nekretninu te je takođe shvatio veliku razliku u ratama. I ta firma je dogovorila način da izađe iz ugovornog odnosa, a višak preplaćenih sredstava je vraćen. U svakom slučaju ta nepravda oko previsoke rate mu se kompenzovala.

Vjerujem da je u tom trenutku klijent bio zadovoljan postignutim, ali nakon toga više nikad nije bio klijent naše kuće. Povjerenje koje je imao je tada nestalo. Kao i klijent s autobusom. Kupovao je nakon krize nove autobuse, ali se nikad više nije finansirao putem Raiffeisen lizing ugovornog odnosa.

Ok, hajde da objasnimo kako se zapravo stvarala ta razlika.

Dva su vrlo bitna faktora koja su omogućila da se ovo dogodi. Za početak govorimo o varijabilnoj kamatnoj stopi koja se u lizing društvima uvijek sklapala, a fiksnih stopa nije bilo. Banke nisu bile spremne preuzeti rizik da fiksiraju kamatnu stopu pa se nudila samo varijabilna. Isto tako kod fiksne kamate imate zagarantovanu ratu koja je fiksna za cijelo vrijeme trajanja lizinga, a ovdje se ona kod varijabilne mijenja. Varijabilna kamatna stopa se sastoji od dva dijela. Kao kada gradite kuću imate temelj, a taj temelj u ovom slučaju je bio indeks EURIBOR-a.

Taj temelj je definisan na međunarodnom tržištu kapitala i definiše odnos između valuta. On može biti negativan, pozitivan, nizak ili visok. Obično kažu kad EURIBOR raste da je to znak oporavka tržišta, a kada pada onda je kriza. Drugi dio ukupne kamate je marža i ona predstavlja zaradu banaka ili lizing društava. Marža može biti jedan, dva, tri ili devet, deset odsto. Dakle, ukupna kamata je EURIBOR indeks koji varira i neka zadana marža koja je trebala biti fiksna.

E, upravo taj dio, marža, ono je na čemu se bazirala prevara. Na indeks nitko ne može uticati, ali na maržu jesu. I to selektivno po portfelju, tamo gdje su ocijenili da klijent nije dovoljno pismen da shvati. Ali kao uvijek našao se jedan među prevoznicima koji ne samo da je bio pismen, već je i diplomirani pravnik po struci. On je ustvari zaslužan za otkrivanje ove afere.

Kako je nastala ta mogućnost prevare?

Zato što je EURIBOR padao i nama se trebala smanjiti visina ukupne kamate. No neko je procijenio da se ne ide na manji nivo ukupne kamate bez obzira na to što je EURIBOR tonuo i išao u minus. Ukupan nivo kamate nije se smanjio i odlučili su da ostanu iste kamate. Na primjerima koje sam ja našla dogodilo se to da nisu kamate ostale iste, nego su povećavali marže.

Strahovito je teško bilo shvatiti da bez obzira na kontrolu svih mogućih institucija od interne revizije, vanjskih revizora, preko vlasnika i HANFA-e kao regulatora, Ministarstva finansija i svih ostalih kojima smo permanentno slali uzorke ugovora, otplatnih planova, opše uslove, da niko nikada nije napravio kontrolu jednog otplatnog plana i usporedio sa primljenim uplatama od strane klijenata. Svi ti nabrojani su trebali voditi računa o ovom tržištu. OK, nisam ga radila ni ja, dok sam radila u Raiffeisen lizingu, do tog slučaja, zato što nisam ni mogla pomisliti da bi nekome ovako nešto moglo pasti na pamet.

Ko je u vašoj kući trebao nadgledati te ugovore i kamatnu stopu, odnosno baviti se korekcijom kamatnih stopa?

Za korekciju kamatnih stopa postoji poseban odjel koji se zvao Odjel vođenja ugovora, a iznad njega i odluka o korekciji kamatnih stopa stala je Uprava. Odnosno na dogovorenim listama o korekcijama kamatnih stopa stajali su potpisi Uprave. Svaki put kada se korigirala kamatna stopa, ostavili su „papirnati“ trag koji tačno klijenti su bili izuzeti iz toga.

Postojao je posebni folder koji se zvao „reprogram“ koga sam vidjela na zajedničkom disku i tamo nisu stavljali one klijente kojima je napravljena korekcija, nego su samo stavljali odluke o izuzeću pojedinih klijenata i to je bilo na otprilike A4 formatu u jednoj tabeli. Tu su bila zvučna imena, odnosno imena onih klijenata kojih su se bojali.

Koga su se to bojali?

Bojali su se korporacija, jakih stranih firmi, naših jakih privrednika koji su imali jak finansijski menadžment. Za njih su mislili da bi oni mogli otkriti da se nije ponašalo u skladu s potpisanim ugovorima. Naime, korekcija nije rađena na ispravan način odnosno nisu se spuštale rate nego su zadržavali istu kamatnu stopu tj, povećavali maržu iako je EURIBOR padao. Upravo zbog toga što je EURIBOR padao ukupna kamatna stopa je morala ići niže.

Ne! Oni su odlučili držati na istom ili kao kod automobila Lexus još povećavati maržu s protekom vremena. Kod ovih koji su bili izuzeti od prevare i kojih su se bojali tu je napravljena korekcija na pravi način i utvrđena prava stopa.

Znači, postojale su dvije liste. Jedni su bili povlašteni, a druge su – pljačkali.

Vi kažete povlaštene i na one koje su pljačkali. Ja sam bila još slobodnija u opisu te liste kada sam prijavljivala ovaj slučaj menadžmentu u Austriji. Kada sam obavijestila sjedište svoje lizing kuće, upravu RBA u Beču, rekla sam da je menadžment podijelio naše klijente na glupe i pametne.

Kada kažete da ste pisali, mislite li na centralu Raiffeisen banke?

Tačno, obratila sam se vlasnicima. To je bilo prvo. Obratila sam se njima u nadi da ću izazvati zanimanje da će nakon mene reagovati jer im se obratila njihova visokopozicionirana radnica. U to vrijeme sam još bila zaposlena u RBA, iako su me već tada držali na margini.

Bila sam uvjerena da kada obavijestim vlasnike o prevari da će me oni iskoristiti tako da stvari ispravimo. I kako da zaustavimo da se to ne događa u budućnosti. Bilo mi je najlogičnije da se obratim vlasnicima s konkretnim problemima za našu kuću i klijente. Nakon dugog čekanja odgovora Beča koji se nikad nije desio, odlučila sam HANFA-i poslati pritužbu u kojem ih obavještavam o čemu se zapravo radi. Bila sam strpljiva. U međuvremenu sam otišla iz banke, odbila sam potpisati degradirajući ugovor o radu koji je napravljen samo sa ciljem da odem.

Nakon vašeg e-mejla vlasnicima RBA, je li bilo reakcije?

Nije bila onakva kakvu sam očekivala. Oni su odmah nakon primljenog e-mejla, poslali vrlo žurno, avionom, dvojicu kolega iz Financial Crime Managementa. Našla sam se s njima u zagrebačkom hotelu Dubrovnik i taj sastanak s predstavnicima vlasnika trajao je ukupno devet sati. U tih devet sati iznijela sam sve detalje. Oni su sve zapisali i vratili se u Beč. Nadala sam se da će mi se neko javiti. Nakon mjesec-dva čula sam da se unutar firme počinju događati neke promjene i da su počeli mijenjati protokole i procedure. Shvatila sam tada da zataškavaju.

Sve o čemu sam ih ja obavijestila, oni su mijenjali upravo te interne pravilnike i procedure. Mijenjali su sve pa i neke nebitne stvari koje sam navela u e-mejlu, a to je kako neki iz naše kuće mogu otkupiti službene automobile nakon korištenja te ih dalje preprodavati članovima porodice ili na tržištu. Sitne stvari u odnosu na prevare klijenata.

Te su procedure takođe počeli mijenjati, a o glavnoj temi da ne govorim. Tada sam shvatila da se radi o zataškavanju. Pitala sam se zašto mi se nitko nije javio nakon tog sastanka u hotelu Dubrovniku, ali sam i sama shvatila da im više nisam bila važna.

Je li ijedna promjena pravila išla u smjeru nadoknade štete klijentima, odnosno da ih se obešteti?

Ne, ni jedno pravilo nije išlo u tom smjeru. Gledajte, njima je bilo jasno da je sve ono što sam ja prijavila bila istina. Ali, promjene nisu išle u smjeru klijenata jer nisu mogli pretpostaviti da će neko, konkretno ja, moći to dokazati. Da će se otkriti.

Niko nije mogao pretpostaviti ni u onom trenutku kada ja nakon 13 godina rada u RBA ne želim potpisati novi ugovor o radu i kada mi predsjednik Uprave kaže u jednom jedinom danu ostavi mobilni telefon, ključ od službenog automobila i možeš otići. Nitko nije mogao pretpostaviti da nešto imam. Zato nisu ništa mijenjali. Nisu očekivali. Ja sam mogla reći da smo varali klijente, ali i u Beču su mislili: ok zna, vidjela je, ali kako će to dokazati? Ali, dokazala sam. Vidite.

I Upravni i Nadzorni odbor banke znao je što se događa. Index je pisao prije godinu dana, a na osnovu zapisnika s Nadzornog odbora RBA Leasinga iz 2008. godine, kako je taj odbor dao saglasnost za neosnovanu i jednostranu izmjenu marže koja je na kraju oštetila klijente. Na čelu Nadzornog odbora tada je bio današnji šef Hrvatskog udruženja banaka (HUB) Zdenko Adrović. Još tada su bili uvjereni da ih niko neće otkriti? Kako ih nije bilo strah?

Nije ih tada bilo strah, a nije ih ni danas strah, a neće ih biti strah ni sutra dok god klima u ovom društvu bude ovakva. Klima pogoduje ovakvom ponašanju i nekim institucijama, a bankama svakako jer svi mi mislimo da kada idemo u banku po pomoć da tamo uvijek sjede neki pošteni ljudi. To je jedan faktor.

Naša percepcija banaka kao utočišta za naše probleme, ljudi koji će pomoći da steknemo nešto daje prostora za pronevjeru povjerenja. Drugi faktor je karakter tih ljudi, odnosno ego. Mislili su, a to pravo im je dala njihova plaća i status u društvu, da su oni pametniji od svih ostalih.

Sigurna sam da su bili uvjereni da nitko neće nikada otkriti prevaru. Ovoj prevari jako je odgovarala činjenica da su ugovori sklapani u evrima jer kako je kurs evra i kuna različit iz dana u dan, vi nikada ne znate što zapravo plaćate jer na kraju plaćate u kunama. Sigurna sam da je i to odgovaralo vjerovanju da neće biti otkriveni zbog tih nekakvih sitnih razlika u kusu. Pa evo ako imate ratu za kredit za npr. kombi od 4.300 kuna pa dobijete u mjesecu malo veću ratu za nekih 5, 6 ili 7 evra, ne biste išli detaljno provjeravati upravo zbog kursa evra koji je otišao gore.

Neki su išli u detalje. Ako sam dobro shvatio, s onim koji su shvatili o čemu se radi pravile su se nagodbe koje su bile tajne da se ne bi saznali razmjeri prevare. Jeste li znali za nagodbe u trenutku kada su se događale?

Nisam znala. Za nagodbe sam saznala naknadno. Ispitivala sam pojedine slučajeve, a neke od klijenata sam i zvala. Jedan od klijenata RBA Leasinga iz Splita mi je priznao da je sklopio nagodbu i da su mu vratili novac, ali i da mu je žao što je to napravio.

Rekao mi je da ih je trebao tužiti i tražiti odštetu te da je trebao dobiti tri puta više nego što mu je vraćeno. Što je najgore, vjerujem da bi mu tada i dali tri puta više novca, samo da s tom informacijom ne ide van. Ovo se ponavlja sada opet.

Vi ste puno prije odlaska znali da ćete morati otići iz RBA Leasinga, odnosno da će vas otjerati?

Slučajno sam vidjela jedan dan u kalendaru kolegice koja je poslala prijedlog reorganizacije u RBA odjel za ljuske resurse i vidjela da se ukida moje radno mjesto, odnosno da će me se riješiti. To je sve bilo šest mjeseci prije nego što sam otišla iz firme. Tada sam znala šta će biti sa mnom i zašto to rade.

Naime, dolazila sam u sukob s Upravom i to ne samo zbog varanja klijenata, nego su tu bila i kojekakva odobrenja, stvari oko javnih nadmetanja koje predstavljaju kazneno djelo i druge stvari. Sukob je bio u tome da sam odbijala potpisivati stvari za poslove koji nisu bili čisti. Naprosto sam vidjela da smetam. Tog dana kada sam vidjela što će se dogoditi i da ukidaju moje radno mjesto, postalo mi je jasno da moram nešto učiniti i da moram spremati materijale.

Kako ste spremali te materijale koji će kasnije postati dokazi?

Počela sam štampati dokumentaciju. U šest mjeseci sam uzela svu dokumentaciju koja je bila potrebna da se dokaže ono što se zapravo radi. Konsultovala sam se advokatom koji mi je objasnio da se iz banke ne mogu vaditi i nositi kući dokumenti, osim ako oni ne služe za dokazivanje kaznenog djela. S ovim sam htjela dokazati kazneno djelo prevare u privrednom poslovanju i na tom sam putu. Ne samo ja, nego i institucije.

Ovo jest, po meni, prevara u privrednom poslovanju i kriminal. Uzela sam sve što mi je kasnije trebalo za prijavu HANFA-i. To je bio trenutak koji nitko nije mogao očekivati, jer obično u bankama ljudi „padaju“ zbog te dokumentacije. Bilo je slučajeva da ljudi stave USB stick na kojeg žele snimiti i prebaciti podatke. Uhvatili su ih. Odlazili su zbog toga i to ne jedan, nego više njih.

Neki su mislili da mogu poslati dokumentaciju na e-mejl, ali ni to nije bilo moguće. Bila sam na toj visokoj poziciji u RBA i znala sam to sve, ali printanja se nitko nije dosjetio. To nisu kontrolisali. Štampala sam svaku veče, šest mjeseci i moja kuća je ubrzo bila zatrpana kutijama. Svaki ugovor koji sam ja sklopila sada imam kao uspomenu.

Ti materijali, odnosno dokazi, završili su u institucijama.

Trebalo je vremena da smo to sve pripremim. Pola godina je trajalo samo čitanje dokumentacije koju sam imala kod sebe. Trebalo je računati i analizirati svaki pojedinačni slučaj. Nije bilo lako. Imala sam vremena, jer sam bila nezaposlena i na Zavodu za zapošljavanje i dovoljno snage da krenem u tu borbu.

Da pojasnimo, HANFA je regulatorno tijelo koje je zaduženo za rad lizing kuća. Vi ste ih obavijestili o tome da se događa prevara klijenata. Prva reakcija je bila, ako sam dobro shvatio, dosta loša.

Prva moja pritužba HANFA-i je bila na šest stranica. Predstavila sam se imenom i prezimenom i objasnila sam detaljno što se sve događalo, no bez konkretnih primjera. Očekivala sam da će odmah nakon moje pritužbe krenuti u nadzor. Prvi odgovor koji sam dobila od HANFA-e je bio, po meni, „nemoguć“.

Naime, mislila sam da je nemoguće da mi netko može odgovoriti na takav način kao što su oni odgovorili meni. Oni su htjeli samo provjeriti je li ja nešto zaista imam kako bih dokazala te tvrdnje. Ako pucam na prazno, ni HANFA-i ne bi bilo lako priznati da nakon svih godina njihove kontrole, dođe nekakva Sanja i kaže da je RBA Lizing varao klijente i to selektivno.

Kad je došla moja pritužba, vjerujem da su bili u šoku. Oni su odgovorili na tu moju pritužbu na jednoj stranici. Tražili su da im u elektronskom obliku dostavim sve ono što sam napisala, a napisala sam da su selektivno varani klijenti, navela sam broj ugovora i sve detaljno objasnila da bi i laiku bilo vrlo jasno što se događalo. Pisala sam i sve one „birokratske“ detalje od toga ko je osnivač društva, ko je u Nadzornom odboru.

Napisala sam i da sam se javila osnivačima-vlasnicima društva i sve njima prijavila te iz kojeg odjela su došli predstavnici vlasnika. HANFA-u su tada od svega što sam poslala zanimala imena predstavnika vlasnika iz Financial Crime Managementa te neki detalji kome sam tačno slala e-mailove. Zapravo su tada htjeli reći da ih ne mučim s papirima i da im dostavim sve u elektronskom obliku. Odgovorila sam im da im je sigurno poznato da nije moguće dobiti iz banke dokumente u elektronskom obliku te da mi oproste, jer sam šest mjeseci, svakog dana iz banke nosila tu „isprintanu“ dokumentaciju kući.

HANFA kao regulatorno tijelo je to morala znati.

HANFA je to sve trebala znati još davnih dana, ali eto, krenućemo od toga da su tog trenutka to saznali. Odgovorila sam s imenima dvojice kolega iz Beča i dala im e-mejove gdje se zaista vidjelo da su predstavnici vlasnika bili upoznati s cijelim slučajem. Ja sam im tada dala sve.

Objasnila sam im i na jednom konkretnom primjeru kako je pojedini ugovor bio dogovoren pod jednim uslovima sa stopom marže i koliko je tačno tada iznosio EURIBOR. Dala sam im pregled koliko se kretao EURIBOR u periodu otplate kredita. Imala sam taj jedan primjer i kao djeci u drugom razredu osnovne škole objasnila im razliku u ratama. Rekla sam im: to je jedan primjer na kojem ste naučili što se događalo i sada krenite dalje.

Vi ste ih zapravo učili njihovom poslu.

Gledajte, njihov posao je bio i ostaje da kontrolišu permanentno, a to je značilo kvartalno slanje HANFA-i s naše strane dokumentaciju koju su nam tražili. Uvijek smo dobivali nešto od njih i uvijek je bila panika jer HANFA traži neke papire. Ja zaista smatram da ondje nije bilo namjere ovo sve ne vidjeti i nikada nisam pomislila da oni namjerno nisu vidjeli što se radi klijentima jer to se na kraju i pokazalo s ovim rješenjima HANFA-e protiv lizing društava.

Očigledno je bila namjera da se na kraju stvari izvedu na čistac i uzrok sam ja. Do tada je HANFA od lizing društava u vrijeme kontrole tražila sve, ali im očigledno nije palo na pamet da bi im se mogla potkrasti matematička greška u izračunu rata. Nisu je računali. S druge strane, HANFA-i nikada nije bilo drago sa mnom komunicirati iako sam im sve dala i objasnila.

Nikada mi nisu ni dali uvid u spis, sve do rješenja. Tokom upravnog postupka nisam imala pravo na uvid iako sam na to kao podnosilac imala pravo. Kod mene je bio dokumenata i vjerovatno sam mogla pomoći u tom upravnom postupku da ako ništa javim HANFA-i da dio dokumentacije nisu dobili, odnosno da dio dokumentacije zaista postoji. Nije bilo lijepo ni njima ni meni, ali uspjeli smo.

U čemu je zapravo odgovornost HANFA-e?

Npr. kod nas je bila jedna rečenica u svakom ugovoru i ponudi za lizing da se uslovi finansiranja mogu mijenjati tokom vremena otplate zavisno o kretanju vrijednosti novca. Lizing kuće tumačile su je na krivi način. Oni je nikad nisu ispravili. Ta rečenica je značila da se uslovi finansiranja mogu mijenjati ako se uslovi refinansiranja, odnosno nabavke novca tih istih lizing društava ili banaka mijenjaju u svijetu.

To hoće reći da se kompletan rizik poslovanja mogao prebaciti na klijente, što se i radilo. To je ta „divna i bajna rečenica“ ispisana „sitnim“ slovima, na koju se pozivaju svi u lizing industriji i možda u bankama, a koju je omogućila upravo HANFA. Tu je odgovornost ovog regulatornog tijela. Možda njihova odgovornost nije u tome jer nisu računali rate. S druge strane čudno je da interni revizor i sva ona strana revizorska imena koja su mjesecima hodala po RBA Leasingu nisu napravili kalkulaciju tih rata i otkrili prevaru.

Ali nije samo HANFA kao kontrolor.

Kada sam poslala pritužbu HANFA-i u kojoj sam ih upozorila na prevaru i objasnila kako je ona provedena, obratila sam se i Ministarstvu finansija s istim dopisom. Naime, našla sam da oni imaju odjel za kontrolu lizinga. To nisam ni znala da postoji, dok nisam to pročitala na njihovim službenim stranicama.

Ne znam što taj odjel radi i ne znam koliko taj odjel ima ljudi. Vidjela sam da imaju nekog načelnika i koliko sam shvatila i oni predstavljaju kontrolu. Ministarstvo finansija tako sam obavijestila na identičan način kao i HANFA-u. I njima sam pružila sve dokaze. Nikada mi nisu odgovorili.

Vratimo se na to prvo rješenje HANFA-e u kojem oni, u svom rješenju, govore o masovnoj prevari klijenata RBA Leasinga. Stekao sam dojam da zbog tog rješenja nije pretjerano bolila glava one u RBA. Imali su obavezu u pismenom obliku obavijestiti svoje klijente da su ih prevarili, a to su napravili tako da ljudi koji su dobili tu obavijest u većini je slučajeva nisu ni razumjeli.

Formulacija tog pisma bila je takva da ja nakon 18 godina staža i znanja o lizingu nisam mogla odgonetnuti što su htjeli reći. Prije nego što su poslali taj dopis svojim klijentima, morali su taj dopis dostaviti HANFA-i koja je morala odobriti taj tekst. HANFA je to odobrila. Nevjerovatno je bilo iz te „kazne“ da je rješenje HANFA-e moralo biti objavljeno na internetskim stranicama lizing društva.

Ma tko to gleda? Kakva je to kazna? Doduše, vi mediji ste obavili i u ovom slučaju odradili svoj posao, ljudi su saznali za ono što se događalo. Koliko pratim, a HANFA objavljuje rezultate lizing društava, Raiffeisen Leasing nema više dobre poslovne rezultate, izgubili su klijente, padaju na ljestvici lizing društava po prihodima, dobiti, a sada i po broju radnika. Ispraznili su zgradu u Radničkoj, preselili u maticu, otpustili dosta radnika, dobili nove slučajeve opisane od strane advokata za zaštitu prava radnika… Ipak ne prolaze nekažnjeno bez obzira na moj slučaj.

Bojim se samo da će i HANFA i svi u državi biti indiferentni na promjene koje rade, a meni se čini da će na kraju možda ići u likvidaciju pa će mogućnost isplata klijentima biti teža. Iako će stopostotni vlasnik Raiffeisen Leasing, a to je RBA banka, morati u tom slučaju preuzeti odgovornost i isplatiti štete. Ja sam uvjerena da ćemo uspjeti dokazati prevaru do kraja. HANFA je već dokazala prevaru.

Prevara je bila od 2008. do 2020. godine, a spominje se u rješenjima HANFA-e za sva lizing društva obuhvaćena njihovim nadzorom šteta od oko 700 miliona kuna.

To je taj dio koji je ukraden, odnosno otuđen klijentima i to je samo mali dio novca u odnosu na ono što bi trebalo biti isplaćeno sa zateznim kamatama od 2008. do dana isplate. To je onda strahovit novac, znate i sami koliko iznose te zatezne kamate. Tu leži rizik za banke odnosno leasing kuće.

Sasvim sigurno, da nije bilo vas, uz ovakvog regulatora ništa ne bi bilo otkriveno. Kakva je bila vaša komunikacija s njima? Već ste prije rekli da ste bili razočarani prvim odgovorom.

Nije bilo njima lako sa mnom, a niti meni s njima. Borila sam se. Izvukla sam sve dokumente, dokazala sam prevaru, pisala sam pritužbu pola godine i normalno je da me zanimalo kako ide upravni postupak. Borila sam se da dobijem uvid u spis. U jednom trenutku sam zaista pomislila da sam uspjela. Pozvali su me da pogledam njihov spis. Na recepciji me dočekalo sedam papira. Šest je bilo mojih papira, odnosno moja pritužba i odgovor HANFA-e meni u kojem me traže detalje i obavijest RBA Leasingu da se provodi postupak. To je bilo to.

Bila sam šokirana. Komunikacija je bila nikakva sve dok se e-mejlom nisam obratila Hrvatskoj narodnoj banci (HNB) i to odjelu za zaštitu potrošača i generalnim e-mejlom HNB-u. Povod mi je bila ostavka predsjednika Uprave Raiffeisen banke Michaela Müllera koji je morao otići jer ste vi objavili da je banka tražila PR agenciju koja će vršiti pritisak na pravosuđe. U tom mom e-mejlu HNB-u doslovno sam napisala: RBA banka može i puno gore od toga. Opisala sam svoj slučaj, objasnila sam kako su prevareni klijenti, napisala sam im da sam obavijestila HANFA-u i da znam da HNB nije zadužen za kontrolu tržišta lizinga.

Obavijestila sam ih da sam istu pritužbu o prevari poslala i Ministarstvu finansija koji ima odjel za kontrolu lizinga i osiguranja od kojeg nisam ništa dobila. Taj moj e-mejl je očito došao do guvernera jer su mene odmah ujutro u osam sati nazvali iz HANFA-e te pitali mogu li doći na sastanak. Vau! Bila sam u šoku. Gledajte, prijavila sam sve, imala sam dokaze, zaista sam htjela pomoći i očekivala sam da će me zvati da im pomognem. Nisam naravno mislila da će me tamo angažirati kao šefa odjela za kontrolu lizing tržišta, što vodi Ljiljana Marić (sestra ministra finansija Zdravka Marića op.a.), moje je bilo samo da im pomognem. Hajde, možda sam se potajno nadala da će mi ponuditi neki posao, iskreno. Ali, mjesecima nije bilo nikakve komunikacije do tog sastanka koji je uslijedio nakon maila HNB-u. Mislila sam da me zovu jer me trebaju, ali zvali su me samo da me malo smire.

Na tom sastanku nije bio Ante Žigman, predsjednik Upravnog vijeća HANFA-e, iako je on moj bivši kolega iz vremena dok je radio u RBA. On mi zapravo nikada nije odgovorio na moje e-mejlove, niti mi se ikada javio. Primila su me dva člana Upravnog vijeća HANFA-e, sastanak je trajao kratko i tada su mi rekli da rade na mojoj pritužbi, da je sve istina što sam im poslala, da imaju strahovito puno posla i da će rješenje biti do kraja tog mjeseca. Sve je bilo obećavajuće, no nije se ništa dugo događalo.

Rješenje je na kraju ipak izašlo, prevara je izašla na vidjelo. Prvo za RBA Leasing, a onda i za druge lizing kuće.

Da, nešto se pokrenulo. Ali iz svega ovog desila se jedna je vrlo loša stvar. Potpuno je pogrešno tumačiti da su sve lizing kuće postupale na ovaj način. Pročitala sam svih 13 rješenja protiv lizing kuća i moram vam reći da nije istina jer svi ljudi u ovoj zemlji koji su koristili lizing kao jedan praktičan način za finansiranje svojih potreba će imati otpora prema lizingu zbog ovih 13 rješenja.

Lizing je sjajan za finansiranje preduzetnika, jer je jednostavan proces, jeftinije je od kredita, nema solemnizacije, nema procjene, proces odobrenja je brz. Lizing tržište i dalje treba ostati bitan faktor u finansiranju malog, srednjeg i velikog preduzetništva, jer je dobar način finansiranja i jeftiniji. Nije dobro da se nakon RBA Leasinga sve lizing kuće trpa u isti koš. Nije istina da su sve lizing kuće selektivno varale klijente. Neke lizing kuće su zaista obavještavale klijente o promjenama lizing rate po njihovim ugovorima i ostavljali su mogućnost klijentu da vidi što će s tom informacijom.

I što je još važnije obavijesti su slali svima, a ne selektivno klijentima. Nisu birali poslati obavijest onim „glupim“ ili onim „pametnima“ koje sam spomenula. Doduše, klijenti s tom informacijom nisu mogli puno jer su im bile ostavljene tri opcije: prihvatiti to i platiti, refinansirati lizing u nekoj drugoj kući, što je bilo teško ili su mogli zatvoriti taj lizing u cijelosti. Vjerujem da su mnogi otplaćivali lizing u cijelosti. Po meni je to bilo korektno.

HANFA danas tumači da to nije bilo dovoljno jasno i da klijentima nije bilo dovoljno jasno objašnjeno da su podigli marže, odnosno rate. HANFA je na kraju ipak izdala rješenje koje nije pogodilo previše ni RBA Leasing a ni druge lizing kuće. Isto tako poznato nam je da je HANFA po službenoj dužnosti podnijela kaznenu prijavu DORH-u. Lizing kuće nisu sklone obeštetiti prevarene klijente, jer tumače da je ogromna većina slučajeva otišla u zastaru.

Po rješenjima HANFA-e, lizing kuće prevarile su klijente u ukupnoj vrijednosti od oko 700 miliona kuna od 2008. do 2020. godine i riječ je od oko 50 hiljada spornih ugovora.

Poražavajuće je da u rješenjima HANFA-e stoji da lizing kuće nisu mogli dostaviti podatke o pojedinom portfelju iz tog perioda, jer su ti podaci uništeni odlukom Uprave. Npr. u onom prvom rješenju za RBA Leasing stoji da su oni obuhvatili samo dio ugovora jer nisu mogli obuhvatiti sve ugovore, Lizing ne raspolaže tim podacima jer oni u programu više ne postoje.

Nevjerovatno je da danas u digitalnom dobu se nešto ne može naći i izvući pa se HANFA vadi kako ne zna o koliko se ukupno novca radi. Prevara je doista ozbiljna, a novac je oduzet srednjim i malim preduzetnicima. Gdje su back up-ovi koje smo radili i provodili nad cijelim portfeljom, permanentno, gdje su ti podaci danas? Plaćali smo kopije i čuvanje podataka na velikim serverima izvan našeg društva. Kako nitko ne može izvući podatke? Prosto nevjerovatno.

Kada se gleda razdoblje u kojem su se događale prevare, jasno je kako su lizing kuće otimale taj novac u najgore moguće vrijeme, odnosno u vremenu finansijske krize.

Da. Konkretan primjer je ta firma koju sam ranije spomenula, koja je sjajno poslovala do krize. Bio je srednji preduzetnik i veoma poznat u Hrvatskoj, a bavio se namještajem. Nakon nekog vremena, u krizi, njegova priča je počela tonuti i nije bilo više toliko velikih prihoda, a troškovi su bili veliki. Na kraju je ta firma završila u stečaju.

Pitam se koliko je tih firmi završilo u stečaju jer smo mi, kao lizing kuća, imali pravo, po njegovih pet ugovora o lizingu, jer je kasnio s uplatom, poslati zadužnice i blokirati tu firme? S blokiranim računima nije mogao plaćati ni plate ni isplaćivati novac dobavljačima. Blokada se vidi, banke blokiraju kredite i dozvoljene minuse. Blokada je smrt. Mi smo imali tu mogućnost da neke koje smo prevarili odvedemo u stečaj. Bez imalo srama.

Prema pravnom tumačenju klijent nema pravo na povrat novca. Ako ovo bude i proglašeno kaznenim djelom i nema zastare, to za njega opet ne znači ništa. Firma je propala, nema pravnog subjekta kojem bi se novac vratio. Zanimljivo je napomenuti da je on, nakon što sam ga ja obavijestila o prevari, od lizing kuće tražio otplatnu listu kako bi mogao dokazati da je prevaren. Kada je shvatio da je prevaren bio je strahovito ljut, tražio je sastanak s Upravom, pisao je e-mejlove i tražio kontakt s odgovornim osobama. Rekli su mu da je u pravu, ali da su njegova potraživanja otišla u zastaru i da ga unaprijed upozoravaju da ako bude tražio povrat tih sredstava, da na njih nema prava.

Zanimljivo je da je otplatnu listu dobio od radnika RBA Leasinga koji je nakon toga dobio „nogu“. Tačnije, pozvan je na razgovor odmah nakon što se saznalo, odnosno nakon što je klijent poslao oštar e-mail prema RBA Leasingu. Referent je vrlo brzo nakon toga otišao. U RBA su bili ljuti zbog toga.

Zar klijent ne bi trebao imati pravo nakon što je otplatio sve rate dobiti svoju otplatnu listu?

Naravno, trebao bi imati to pravo. Jasno. U ovom škakljivom slučaju sigurno da bi mu iz lizing kuće u jednom trenutku rekli da žele pismeno njegov zahtjev ili bi mu odbili i poručili da ih zbog toga tuži. Snašli bi se oni iz Uprave samo da ne daju klijentu ono što on traži.

Bankama je, uostalom, lako reći tuži nas. Imaju i vremena i novca za tužbe. Klijent ne bi dobio otplatni plan da nije zamolio tog referenta koji je sklapao te ugovore. Dao mu je, a oni su ga kaznili otkazom. Drago mi je da danas taj radnik opet radi, naravno na drugom mjestu i da je sretan čovjek.

S obzirom na vaša iskustva s institucijama, kako mislite da će se sve završiti? S druge strane, kako bi bilo pravedno da se završi?

Želim promjene, hajdemo vratiti novac oštećenim klijentima, hajdemo pokazati da se ne damo varati iz austrijskih banaka koje pokradeni novac koriste za svoj razvoj, a mi naše preduzetnike podržavanjem kriminala i dalje uništavamo.

Kako objasniti našoj djeci da ostanu ovdje i planiraju život, da ne guglaju koliko koštaju avionske karte za odlazak iz države? Imam potrebno znanje i snagu da zajednički vratimo svaku lipu sa zateznim kamatama do isplate. Nadam se pomoći, iskreno mislim da ima ljudi koji znaju i mogu sa mnom dobiti ovu bitku „do isplate“.

Kako je došlo do prekida radnog odnosa 2018. godine, nakon čega odlazite na Zavod za zapošljavanje? Ako se ne varam, tužili ste RBA Leasing. Taj je slučaj završen, izgubili ste ga?

Ne mislim da sam izgubila. Nije moj slučaj završen, ostaje da se Vrhovni sud očituje po mojoj žalbi. Sve tačke koje sam navela u tužbi protiv RBA Leasinga stoje i dan danas, od onog što sam radila, napravila, prijavila i da sam odbila potpisati degradirajući ugovor. Izmislili su samo drugačiji naziv radnog mjesta, a moje ukinuli. Opis poslova je ostao identičan – Direktor prodaje Regija 2 ili Direktor prodajne mreže po novom!?

I laiku je jasno da je to jedno te isto. Sve se to moglo provjeriti i dokazati. Niti jedan od dokaza koje sam navela da bi se trebao provesti nije proveden u mom slučaju. Čak ni najbanalniji. A to je da osoba koja je imenovana na to radno mjesto nema jedno od osnovnih ualova za obavljanje te funkcije. Znanje stranog jezika. Aktivno. Ali sutkinja nije bila u stanju ništa provjeriti. Čak ni ovaj dio.

Da je samo nazvala telefonom i pitala „How are you?“ bio bi muk s druge strane. Jer kolegica je nakon moje tužbe, zahvaljujući mojoj opasci o tom uslovu u tužbi, krenula na početni kurs engleskog jezika koji je organizovala firma RL i njen predsjednik Uprave Perić, koji je provodila škola stranih jezika Sova u prostorijama društva. Toliko o aktivnom znanju engleskog jezika koji je bio jedan od uslova za novopečeno staro radno mjesto. Moje. Izgubila sam spor u jednom ročištu u petominutnom razgovoru sa sutkinjom. Bila je to jedina rasprava, a ja sam imala svega par minuta objasniti svoj slučaj.

Izgubila sam na prvoj instanci, Županijski sud je potvrdio presudu prvostupanjskog suda. Sada je sve na Vrhovnom sudu. Mene se htjelo riješiti jer sam ukazivala na nepravilnosti i na kriminal u tom društvu, što se danas i dokazalo. Nisam gubitnik, ako i izgubim na Vrhovnom sudu ja ću ići dalje: Ustavni sud, Europski sud za ljudska prava i Sud EU-a u Luksemburgu. Europski suci će nadam se shvatiti što se ovdje na „južnim evropskim prostorima odvilo“.

Jesu li pravila o kamatama drugačija u ostalim zemljama Europske unije?

Mi smo po mnogo čemu u Evropskoj uniji osim po kamatama. RBA me kaznila ne samo nezakonitim otkazom, nego i po stambenom kreditu. Kao radnica RBA grupe imala sam povoljnije stambene kredite od drugih. Kamata je bila oko 3 posto, a potpisali smo ugovor u kojem je stajalo da onog trenutka kad izađemo iz grupacije da će nam se kamata promijeniti u skladu s trenutnim tržišnim uslovima. Radni odnos je prestao 2018. godine, a RBA je tada nudila „svakome s ceste“ kamatu od 2.9 posto. Moja kamata se tada digla na maksimalnu moguću zakonsku kamatu na stambene kredite.

To je moja sljedeća tužba, no mene muči zašto HNB daje takvu mogućnosti i to kada smo u Evropskoj uniji i npr. u Italiji, Njemačkoj, Austriji i sličnim zemljama kamata je jedan posto ili ispod jedan posto za stambeni kredit. Mi dozvoljavamo da maksimalna kamatna stopa može ići na 5.546 odsto. Odredba o maksimalnoj kamatnoj stopi za stambene kredite na snazi je od januara 2014. godine Zakonom o potrošačkom kreditu. Ista odredba unesena je u Zakon o stambeno potrošačkom kreditiranju iz oktobra 2017. i obračun kamatne stope do danas se nije mijenjao.

To je poražavajuće da se dozvoljava da naši građani koji su dio Evropske unije imaju maksimalnu kamatnu stopu na stambene kredite 5.546 odsto i da u sedam godina nije bilo drugih parametara da se ta stopa smanji. Ne mogu vjerovati i ne mogu razumjeti zašto je to tako i je li ljudima koji odlučuju o tim najosnovnijim stvarima uopšte stalo do građana. Dokazaću da su samo meni, u odnosu na ostale kolege na istoj funkciji koji su napustili grupu, podigli kamatu na ovu besramno visoku koju i dan danas plaćam.

Možda vas zanima

Region

vremenska prognoza

Sarajevo

Banja luka

Mostar

Tuzla

Bihać

Bijeljina

Zenica

Prijedor

Pale